Кредитные карты с моментальным решением в Санкт-Петербурге !

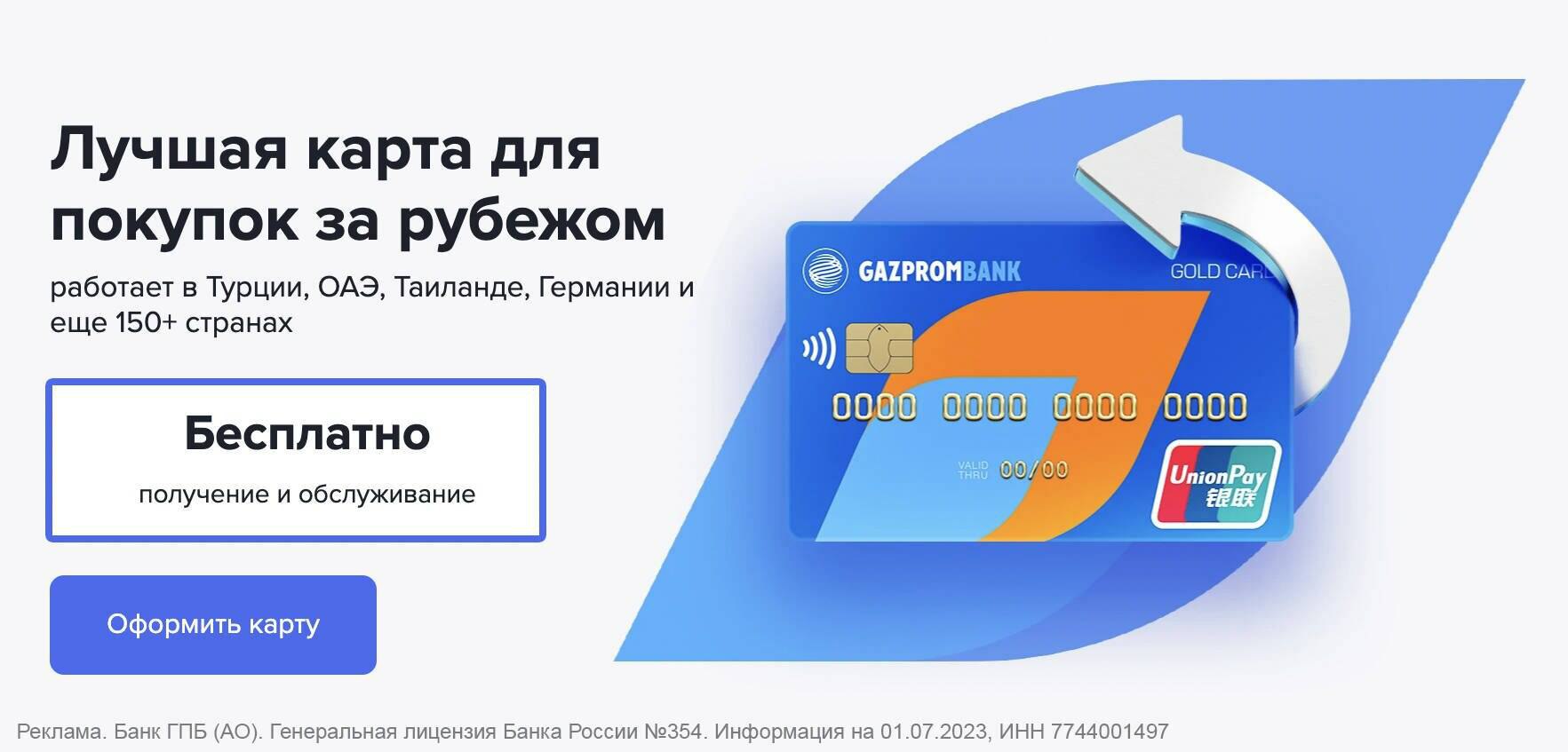

Бесплатная кредитная карта UnionPay от «Газпромбанка»

«Газпромбанк» предлагает своим клиентам бесплатную кредитную карту на выгодных условиях.

Преимущества

- Беспроцентный период на покупки в России и за рубежом.

- Выпуск карты — 0 руб.

- Обслуживание карты — 0 руб.

- Кредитный лимит — до 1 000 000 руб.

- Доставка от 1 дня.

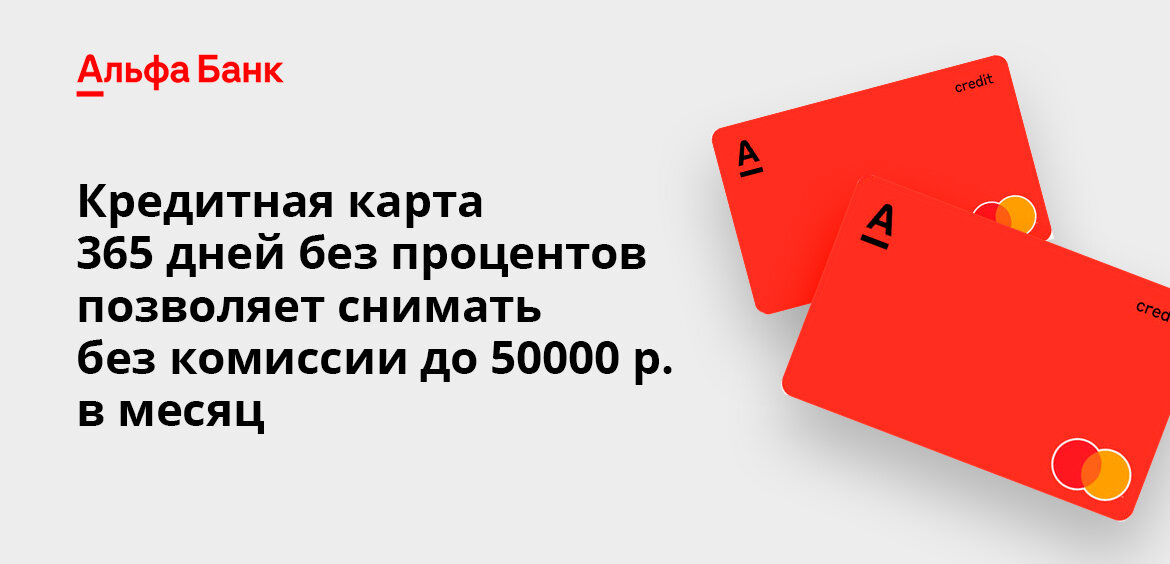

Кредитная карта «Целый год без процентов» от «Альфа-Банка»

«Целый год без процентов» - одна из лучших кредитных карт «Альфа-Банка».

Преимущества

- Льготный период в первый год.

- Бесплатная доставка.

- Кешбэк до 33%.

- Кредитные каникулы для клиентов с хорошей кредитной историей.

- Максимальный кредитный лимит - 500 000 руб.

- Бесплатное снятие наличных до 50 000 руб.

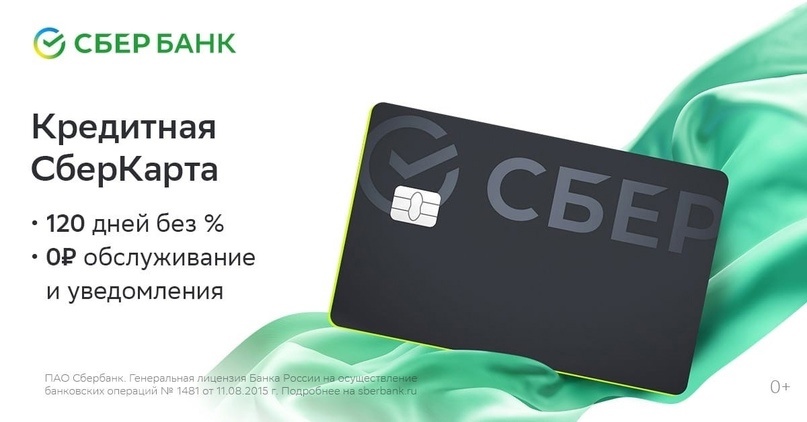

Кредитная СберКарта

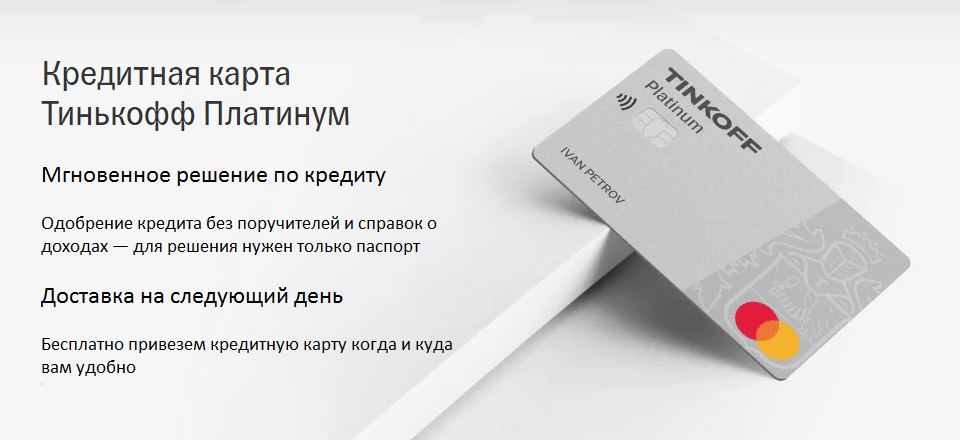

Кредитная карта «Тинькофф Платинум» от «Тинькофф Банка»

«Тинькофф Банк» — онлайн-экосистема, основанная на финансовых и лайфстайл-услугах. Это третий крупнейший банк страны по количеству активных клиентов.

Преимущества

- Ставка - от 12% годовых.

- Кешбэк - до 30% бонусами.

- Кредитный лимит - до 700 000 руб.

- Рассрочка за покупку техники, одежды и других товаров до 12 месяцев.

Кредитная карта с кешбэком от «Уралсиб»

«Уралсиб» — один из ведущих российских банков, который предоставляет широкий спектр финансовых продуктов и услуг частным и корпоративным клиентам. Основными направлениями деятельности банка являются розничный, корпоративный и инвестиционно-банковский бизнес.

Преимущества

- До 3% кешбэка за покупки.

- До 2 мес. без процентов по кредиту.

- От 0 руб. обслуживание.

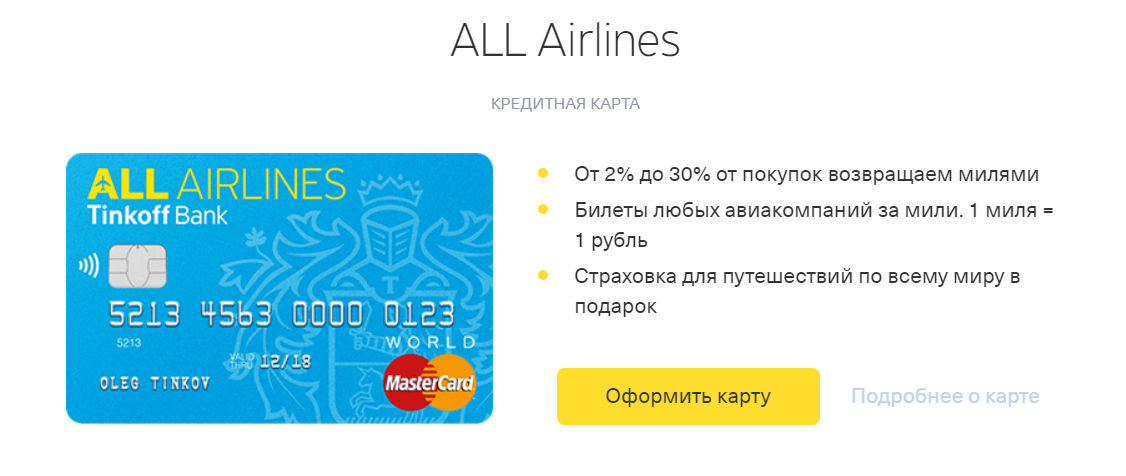

Кредитная карта ALL Airlines от «Тинькофф Банка»

Преимущества

- Кредитный лимит до 1 000 000 руб.

- Страховка для путешествий и багажа в подарок.

- 0% годовых на все покупки по карте до 55 дней.

- Накопление милей: до 30% по спецпредложениям партнеров.

Кредитная «Карта возможностей» от банка ВТБ

ВТБ занимает лидирующие позиции на рынке финансовых услуг. Банк активно развивает направление сотрудничества с малым, средним бизнесом и индивидуальными предпринимателями. Также у него есть выгодные предложения для физлиц.

Преимущества

- До 200 дней без процентов на все.

- 0 руб. обслуживание навсегда.

- До 30% кешбэк у партнеров.

- От 9,9% процентная ставка.

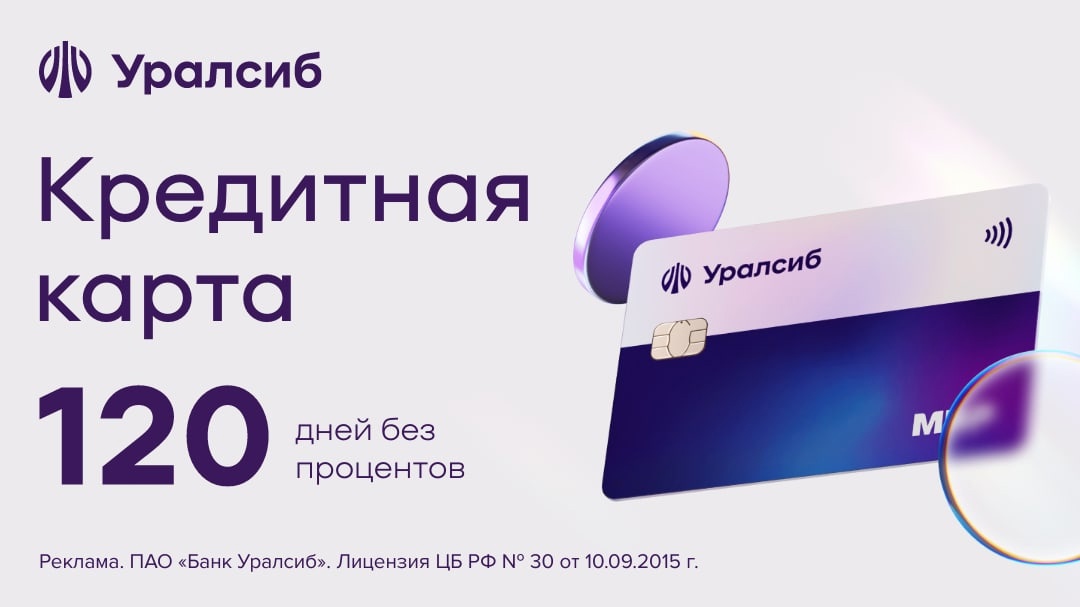

Кредитная карта «120 дней на максимум» от «Уралсиб»

«Уралсиб» — один из ведущих российских банков, который предоставляет широкий спектр финансовых продуктов и услуг частным и корпоративным клиентам. Основными направлениями деятельности банка являются розничный, корпоративный и инвестиционно-банковский бизнес. «Уралсиб» представлен в 7 федеральных округах и 46 регионах.

Преимущества

120 дней бесплатный льготный период на покупки

Кешбэк до 30% за покупки в витрине партнеров

0 ₽ снятие наличных в любом банкомате

0 ₽ переводы с карты на карту в другие банки

0 ₽ обслуживание карты навсегда без каких-либо условий

Кредитная карта «120 дней без %» от «Хоум Банк»

«Хоум Кредит» — один из крупнейших российских банков с 2002 года. Он предлагает клиентам удобные и современные финансовые продукты, услуги и технологические сервисы.

Преимущества

- Бесплатное обслуживание и снятие наличных.

- 18 месяцев рефинансирования карт других банков без %.

- Бесплатные переводы и снятие наличных в течение 30 дней.

- Самые популярные категории кешбэка.

Кредитная карта «120 дней без процентов» от ОТП Банка

«ОТП Банк» - это универсальная кредитная организация, предоставляющая широкий спектр банковских услуг и продуктов для корпоративных клиентов и частных лиц.

Преимущества

- 120 дней без процентов на все покупки в любом магазине или онлайн.

- Кредитный лимит до 600 000 руб.

- До 24 месяцев рассрочки в любых магазинах.

- Моментальное решение онлайн.

- Доставка бесплатно в удобное время и место.

- Снятие наличных без комиссии без ограничения по сумме в первый месяц, далее — до 30 000 руб. в месяц.

- Рефинансирование кредитов или кредитных карт.

Карта рассрочки «Халва» от «Совкомбанка»

«Совкомбанк» входит в тройку крупнейших частных банков России по размеру активов, количеству офисов и территориальному покрытию. Стратегия банка заключается в достижении неоспоримых конкурентных преимуществ в отдельных нишах.

Преимущества карты «Халва»

- Лимит кредитования — до 500 000 руб.

- Рассрочка 0% до 10 месяцев.

- Доставка карты курьером.

- Кешбэк до 10%.

Условия оформления

- Гражданство РФ.

- Возраст от 20 до 75 лет.

- Официальное трудоустройство.

- Наличие постоянной регистрации.

- Наличие личного мобильного телефона.

Кредитная карта MTS CashBack от «МТС Банка»

Преимущества кредитной карты MТС CashBack:

• льготный период - до 111 дней;

• кешбэк на покупки у партнеров сервиса МТС Cashback - до 25%.

• 5% кешбэк в супермаркетах

• До 415 дней без % на первую покупку в салонах МТС

• Бесплатное обслуживание при совершении оборотов по карте от 5 000 ₽ в месяц

памятка по тарифу ссылка

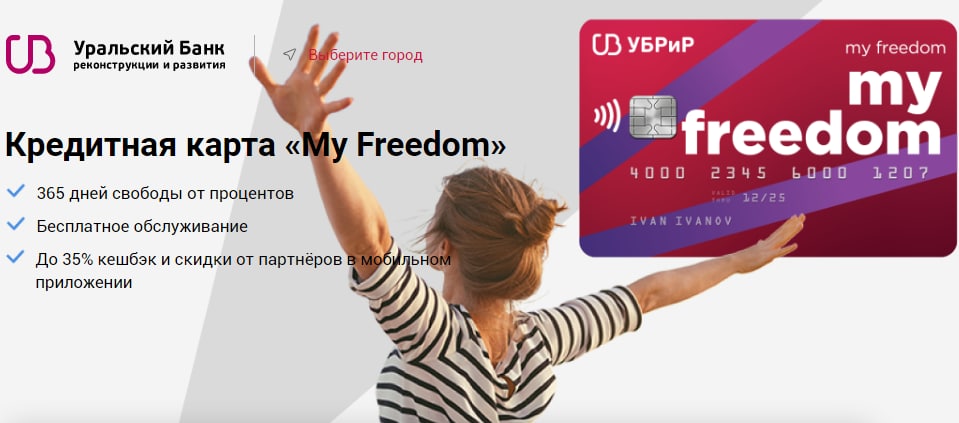

Кредитная карта My Freedom от УБРиР

Преимущества кредитной карты My Freedom от УБРиР

Беспроцентный период 120 дней - 0% на любые покупки

Выпуск карты Бесплатно

Обслуживание карты Бесплатно

Минимальный платеж 3% от суммы задолженности

Ставка на покупки в льготном периоде 0%

Подробнее о тарифах вы можете узнать на сайте банка.

Кредитная карта 120 + 120 дней без % от «Банк Зенит»

Информация о продукте:

Кредитный лимит до 2 000 000 ₽;.

ПСК: 29,674%

Минимальный платеж — 2% от суммы задолженности, минимум 300 руб.

Преимущества кредитной карты:

Два отдельных льготный периода: 120 дней на покупки и 120 дней на снятие наличных или переводы (120+120)

Бесплатный выпуск и обслуживание карты (без доп условий)

Кредитный лимит до 2 000 000 руб.

Для выпуска карты с кредитным лимитом до 100 000 руб. нужен только паспорт

До 50% кешбэк у партнеров + кешбэк до 7% (кафе и рестораны, супермаркеты, общественный транспорт и такси)

Требования к заемщику:

Гражданство, постоянная регистрация – РФ

Возраст – от 21 до 65 лет

Что такое кредитная карта и как она работает

«Кредитка» — это не бездонный источник денег. Банк устанавливает минимальный лимит (к примеру, по карте клиент не может взять в долг больше 300 000 рублей). Если человек добросовестно погашает задолженность и пользуется кредитной картой, лимит постепенно повышают.

Кредитки отличаются от дебетовых карт тем, что они не привязаны к собственному счет владельца. Кредитная карта (КК) привязывается к кредитной линии в рамках определенного лимита.

В Российской Федерации часто кредиткой называют любую карту с лимитом (в том числе и дебетовую с опцией овердрафта). По разным данным, именно этот тип карт, позволяющие «временно взять в долг до зарплаты», и считается самым популярным.

Дебетовые карты с овердрафтом выгодны тем, что позволяют:

- пользоваться средствами банка и «брать в долг» (зависит от настроек);

- оставлять личные деньги на балансе;

- снимать средства в банкоматах или кассах (в том числе и банков-партнеров);

- получать процент на положительный остаток (и тем самым еще зарабатывать).

Процент на положительный остаток по картам зависит от банка, но в некоторых случаях может быть сопоставим с доходностью по вкладам (депозитам).

Кому и зачем нужна кредитка: основные ситуации и правила использования

Кредитную карту выпускают, если нужны:

- деньги на крупную покупку (автомобиль, спецтранспорт, недвижимость, мебель);

- средства на лечение и отдых (срочно);

- деньги «до зарплаты» (на продукты питания и товары повседневного спроса).

Отдельно стоит сказать про ситуацию, когда человек выехал за границу и хочет взять в аренду автомобиль (прокат), спецтехнику и т.д. Компании часто принимают только кредитные карты. Поэтому придется выпустить кредитку буквально для того, чтобы «покататься по побережью» и исследовать новые территории.

Как выбрать кредитку? Проценты, льготный период, способы выпуска

Перед заказом кредитной карты стоит уточнить основные условия:

- грейс-период (беспроцентный, льготный) — сколько можно пользоваться картой бесплатно (как правило, срок составляет от 55 до 365 дней);

- возможность снимать наличные — если есть, какие суммы (100 000 рублей, 30 000 RUB, 10 000 рублей);

- требования к заемщику — справка о доходах, клиент банка;

- процент по кредиту — 10%, 12%, 15% и так далее (на длительной дистанции можно увидеть размер переплаты);

- стоимость выпуска и обслуживания — к примеру, 100 рублей в месяц за обслуживание + 400 RUB за выпуск = 1600 рублей в год как минимум;

- срок выпуска и срок действия карты — на какой срок выдается кредитка;

- способ получения — выпуск и активация в мобильном приложении, поход в отделение;

- наличие АТМ и банкоматов — где снять деньги, можно ли использовать банкоматы партнеров и так далее;

- бонусы за выпуск и оформление, программа лояльности — кэшбэк при покупках, начисление баллов и прочие.

Льготный (грейс) период — срок, в течение которого банк не будет начислять процент за пользование кредитом. Условно говоря, клиент получает «бесплатные деньги» на 55 дней или больше. Но при этом часто банк «зарабатывает» на других услугах: выпуск и оформление кредитки, СМС-оповещение или другие.

Оформить кредитную карту в банке без справок о доходах можно. Но подобная опция зачастую доступна или постоянным клиентам из «зеленого списка» (часто пользуются кредитной линией, не допускают просрочек), или на небольшие суммы. К примеру, новому клиенту банк вряд ли выдаст больше 200 000 рублей без справок о доходах и других документов.

Подтвердить источники средств можно различными способами:

- справка по 2-НДФЛ;

- справка по форме банка.

Появились сервисы, которые позволяют наглядно сравнить кредитные карты разных банков и подобрать наиболее подходящую по срокам, лимитам, бонусам и программ лояльности или другим характеристикам.

Забрать кредитную карту можно в отделении. Также есть варианты, когда банк предлагает выпуск кредитки онлайн (через приложение или официальный сайт).

Кому дают кредитные карты: требования по возрасту, документам, доходам

Чтобы получить кредитку, нужно предъявить банку ряд документов. Основные требования:

- возраст — от 18 лет (отдельные учреждения повышают его до 21 года) до 70–75 лет;

- документы — паспорт + справка о доходах + загранник + СНИЛС.

Заемщик заинтересован в том, чтобы предоставить максимальное количество документов и подтвердить добросовестность.

Чем больше финансовых гарантий, тем выше сумма кредитного лимита.

Что такое кредитная история и как исправить плохую КИ с помощью кредитки

У каждого заемщика есть так называемый «кредитный рейтинг». Он позволяет сотруднику банка в пару кликов понять, добросовестный ли заемщик, не было ли у него просрочек. Как результат — рассчитать сумму и условия кредита.

Испортить кредитную историю могут:

- просрочка по кредитам в банках;

- проблемы с погашением счетов за ЖКУ.

Естественно, негативно влияют на КИ истории с банкротством физического лица.

У пользователей, которые ранее не оформляли кредиты, «нулевая КИ». Рассчитывать на крупные лимиты от банка вряд ли получится. Поэтому кредитные карты часто используют как «кирпичики» для строительства хорошей кредитной истории. Выпустили одну карту —> добросовестно использовали —> получили вторую с увеличенным рейтингом и так далее.

Чтобы формировалась положительная кредитная история, нужно:

- совершать минимальные платежи;

- укладываться в грейс-период.

Как извлечь максимальную выгоду с каждой кредитки: права и советы

Кредитная карта позволяет не только тратить деньги, но и зарабатывать. Основные правила для тех, кому важно получить максимальную выгоду:

- выпускать карты с бесплатным обслуживанием (даже если сам выпуск стоит денег);

- погашать кредит в предоставленный банком льготный период (это позволит избежать переплат на процентах);

- использовать бонусы и акции (кэшбэк, скидки от партнеров, розыгрыши призов и так далее).

Стоит внимательно изучить дополнительные документы: как (и можно ли) переводить с карты на карту, в каких магазинах выгоднее рассчитываться.

Мошенники, лжесотрудники банка, программы удаленного доступа — как использовать кредитку и не рисковать

Ключевые правила безопасности и цифровой гигиены стандартные:

- не переходить по сомнительным ссылкам и не оставлять CVC-код;

- не передавать третьим лицам коды банка, которые приходят в СМС;

- не сообщать никому дополнительные данные (для перевода достаточно номера карты в формате 1111 1111 1111 1111);

- не писать на самой пластиковой кредитке пин-код или другую конфиденциальную информацию.

Как правило, сегодня банки предлагают отдельные карты для покупок в интернете. Выпуск и обслуживание «виртуалок» бесплатные.

Как закрыть кредитку, чтобы не капали проценты

В интернете часто появляются истории о том, что человек погасил кредит, а затем спустя годы обнаружилась задолженность, превратившаяся в миллионы рублей из-за пеней и иных штрафных санкций банка.

Чтобы снизить риск подобных ситуаций, стоит правильно закрыть кредитку:

- прийти в банк и уточнить у операциониста все данные по КК;

- попросить документ с печатью, подтверждающий все расчеты;

- написать заявление на закрытие счета и отключение всех дополнительных услуг.

Те деньги, которые остались на кредитной карте, можно снять (зависит от условий банка). Старую кредитку необходимо удалить со всех сервисов, в том числе Samsung Pay, MirPay или аналогичных.

Кредит, микрозайм, кредитная карта — в чем разница и что лучше выбрать?

Выбор зависит от ситуации.

Кредитная карта выгодна тем, что процент начисляют только на сумму долга. При этом банк начинать брать % только после совершения финансовой транзакции. Льготный период (грейс) позволяет пользоваться деньгами банка без начисления процентов.

Кредит сопровождается более строгими условиями. Как правило, банк выставляет сроки (даты по графику).

Займ — вид финансовой услуги от МФО (не банков!). Микрофинансовые организации выдают средства на короткий срок: к примеру, на 1 месяц. При этом процент за пользование гораздо выше по сравнению с КК или кредитами. Но зато МФО позволяют «получить деньги мгновенно».

Какие банки предлагаю кредитные карты без процентов и переплат?

Среди финансовых учреждений традиционно в лидерах Сбер (Сбербанк), Альфа, Тинькофф, Почта Банк и другие. Крупные банки предлагают выгодные условия по процентам, грейс-периоду, срокам погашения, возможности снятия. Чем крупнее финансовое учреждение, тем лучше оно представлено в регионах (и не будет проблем снять средства без комиссий и переплат).